НПД или ИП — что выбрать в 2026 году

Редакция ОКВЭД Справочника

Обновлено 14 мая 2026 г.

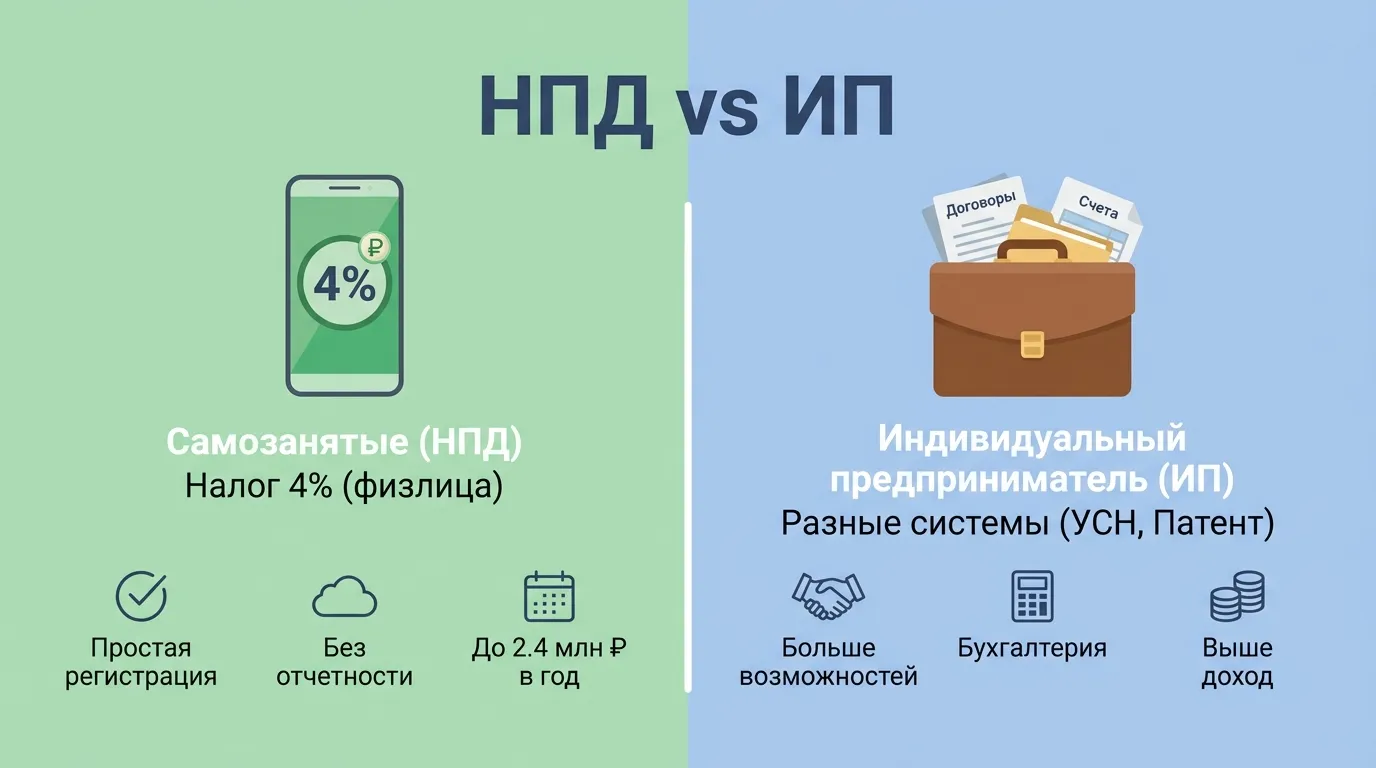

Два режима — одна задача

Вы решили работать на себя. Первый вопрос: зарегистрироваться как ИП или оформить самозанятость (НПД)? На форумах и в чатах предпринимателей этот спор не утихает, а советы часто противоречат друг другу. Разберёмся на конкретных цифрах и ситуациях.

НПД (налог на профессиональный доход) введён Федеральным законом от 27.11.2018 N 422-ФЗ. Изначально это был эксперимент в четырёх регионах, но с 2020 года режим действует по всей России. Его могут применять и физические лица без статуса ИП, и действующие ИП — при соблюдении условий.

ИП на УСН — классический вариант для малого бизнеса. Больше возможностей, но и больше обязанностей. Давайте положим оба варианта рядом.

Полная таблица сравнения НПД и ИП на УСН

| Критерий | НПД (самозанятость) | ИП на УСН «Доходы» |

|---|---|---|

| Ставка налога | 4% (от физлиц), 6% (от юрлиц и ИП) | 6% (регионы могут снизить до 1%) |

| Лимит дохода | 2,4 млн руб./год (ст. 4 ФЗ-422) | Устанавливается ежегодно с коэффициентом-дефлятором (ст. 346.13 НК РФ), проверяйте на nalog.gov.ru |

| Наёмные сотрудники | Запрещены | До 130 человек |

| Страховые взносы | Не обязательны (добровольно в СФР) | Обязательны — 57 390 ₽/год + 1% с дохода свыше 300 000 ₽ (ст. 430 НК РФ) |

| Пенсионный стаж | Не идёт (если не платите добровольные взносы) | Идёт |

| Отчётность | Нет. Чеки формируются в приложении «Мой налог» | Декларация по УСН раз в год, КУДиР, уведомления по ЕНП |

| Кассовый аппарат | Не нужен | Нужен при расчётах с физлицами (кроме ряда исключений) |

| Расчётный счёт | Не обязателен | Формально не обязателен, но без него сложно работать с юрлицами |

| Виды деятельности | Ограничения по ст. 4 и 6 ФЗ-422 | Почти все, кроме списка в ст. 346.12 НК РФ |

| Регистрация | Через приложение «Мой налог» за 5 минут | Через ФНС/Госуслуги/МФЦ, от 1 до 5 рабочих дней |

| Вычет налога на взносы | Налоговый бонус 10 000 руб. (разово) | Полный вычет взносов из налога (ИП без сотрудников) |

Ограничения НПД — что нельзя самозанятому

Прежде чем радоваться низкой ставке, проверьте, не попадаете ли вы под ограничения. ФЗ-422 (ст. 4 и 6) запрещает применять НПД при:

- Перепродаже товаров (кроме личных вещей). Купили на маркетплейсе и перепродали дороже — нельзя

- Продаже подакцизных товаров и товаров с обязательной маркировкой. Табак, алкоголь, обувь, лекарства — не для самозанятых

- Добыче и реализации полезных ископаемых

- Деятельности по договорам поручения, комиссии, агентским в интересах других лиц

- Доставке товаров с приёмом платежей в интересах других лиц (кроме случаев, когда продавец применяет ККТ)

- Доходе свыше 2,4 млн руб. в год. При превышении НПД автоматически аннулируется с даты превышения

Ещё одно ограничение, о котором часто забывают: нельзя оказывать услуги бывшему работодателю в течение 2 лет после увольнения (ст. 6 ФЗ-422). Это сделано для борьбы со схемами «уволить и нанять как самозанятого».

Для кого подходит НПД

Фрилансеры и специалисты-одиночки. Дизайнеры, программисты, копирайтеры, репетиторы, фотографы — если вы работаете один, ваш доход умещается в 2,4 млн руб./год, а клиенты — физлица или небольшие компании. Подработка к основной работе. НПД можно совмещать с трудовым договором у работодателя. Зарплата не входит в лимит 2,4 млн. Работаете в найме и по вечерам берёте заказы на фрилансе? НПД — идеальный вариант. Арендодатели жилья. Сдаёте квартиру физлицам? НПД — самый простой и дешёвый способ легализации. 4% с дохода, никакой отчётности. Те, кто тестирует идею. Не уверены, что бизнес «полетит»? Начните как самозанятый — нулевые фиксированные расходы. Если проект вырастет — перейдёте на ИП.Для кого подходит ИП на УСН

Бизнес с сотрудниками. Как только вам нужен хотя бы один наёмный работник — НПД отпадает. Только ИП. Доход выше 2,4 млн руб./год. Если зарабатываете 200 000+ руб./мес. стабильно — вы упрётесь в лимит НПД. ИП на УСН даёт запас, значительно превышающий потолок НПД. Торговля. Перепродажа товаров, маркетплейсы, интернет-магазины — всё это вне поля НПД. Только ИП. Работа с крупными заказчиками. Некоторые корпорации принципиально не работают с самозанятыми (опасаются переквалификации в трудовые отношения). ИП воспринимается как более «серьёзный» контрагент. Пенсионные накопления. На НПД стаж не идёт, если не платите добровольные взносы. ИП на УСН платит взносы обязательно — и получает пенсионный стаж автоматически.Финансовое сравнение — считаем на примерах

Пример 1: Репетитор, доход 80 000 руб./мес., все клиенты — физлица

НПД: 80 000 * 4% = 3 200 руб./мес. = 38 400 руб./год. Взносов нет. ИП на УСН «Доходы»: 960 000 * 6% = 57 600 руб. Минус фиксированные взносы (проверяйте актуальную сумму на nalog.gov.ru) и 1% от дохода свыше 300 тыс. Итого налог после вычета будет зависеть от суммы взносов в конкретном году, но общая нагрузка (налог + взносы) составит больше, чем при НПД.Итого: НПД дешевле, если вам не нужен пенсионный стаж.

Пример 2: Веб-разработчик, доход 200 000 руб./мес., клиенты — юрлица

НПД: 200 000 * 6% = 12 000 руб./мес. = 144 000 руб./год. Но! Годовой доход 2 400 000 руб. — ровно на лимите. Один лишний рубль — и вы «слетаете» с НПД. ИП на УСН «Доходы»: 2 400 000 * 6% = 144 000 руб. Минус страховые взносы (фиксированные + 1% от суммы свыше 300 тыс.). Итого налог к уплате значительно снижается за счёт вычета. Общая фискальная нагрузка сопоставима с НПД, но вы получаете пенсионный стаж и запас по лимиту дохода.Итого: при доходе от юрлиц 6% ставка НПД совпадает с УСН. Но ИП выигрывает за счёт вычета взносов и отсутствия лимита в 2,4 млн.

Пример 3: Мастер маникюра, доход 120 000 руб./мес., клиенты — физлица, 1 помощник

НПД: Невозможно. Наёмные сотрудники запрещены. ИП на УСН «Доходы»: Единственный вариант.Переход между режимами

С НПД на ИП

Снять статус самозанятого можно в приложении «Мой налог» за минуту. Затем регистрируете ИП и подаёте уведомление о переходе на УСН (в течение 30 дней после регистрации). Можно сделать и наоборот: сначала зарегистрировать ИП, затем перейти на НПД через приложение — и одновременно отказаться от УСН.

С ИП на НПД

Если вы действующий ИП и хотите перейти на НПД — зарегистрируйтесь в «Мой налог» и в течение месяца подайте уведомление об отказе от УСН (ст. 346.13 НК РФ). Статус ИП сохраняется, но режим меняется.

Что в итоге выбрать — алгоритм решения

Ответьте на три вопроса:

- Вам нужны наёмные сотрудники? Да → только ИП. Нет → следующий вопрос.

- Ваш доход превысит 2,4 млн руб./год? Да или скорее да → ИП. Нет → следующий вопрос.

- Вы перепродаёте товары или работаете с маркированной продукцией? Да → ИП. Нет → НПД, если хотите минимум расходов и отчётности.

Для тех, кто сомневается: начните с НПД. Нулевые фиксированные расходы, минимум бюрократии, можно перейти на ИП в любой момент. Обратный переход тоже возможен, но чуть сложнее.

Частые вопросы

При каком доходе ИП на УСН выгоднее НПД?При работе с юрлицами ставка НПД (6%) = ставке УСН (6%). Но ИП вычитает из налога взносы (57 390 ₽ + 1%), поэтому эффективная ставка ниже. При доходе 2 400 000 ₽ от юрлиц: НПД = 144 000 ₽, ИП на УСН = 74 658 ₽ взносов + 69 342 ₽ налога = 144 000 ₽. Цифры равны, но ИП получает пенсионный стаж и нет лимита.

Что произойдёт, если превысить лимит 2,4 млн на НПД?Статус самозанятого аннулируется автоматически с даты превышения. Доход после этой даты облагается НДФЛ 13%. Рекомендуется заранее зарегистрировать ИП и подать уведомление о переходе на УСН.

Идёт ли пенсионный стаж на НПД?Нет. Стаж на НПД не начисляется, если вы не платите добровольные взносы в СФР. Минимальный добровольный взнос на 2026 год — около 57 390 ₽ (как у ИП). На ИП/УСН стаж идёт автоматически.

Можно ли совмещать НПД с работой по найму?Да. Самозанятость не мешает работать по трудовому договору: зарплату облагает работодатель, а доходы от своей деятельности — НПД. Нельзя только оказывать услуги своему текущему или бывшему (менее 2 лет) работодателю.

Какие налоги платит самозанятый?4% с доходов от физлиц и 6% от юрлиц и ИП. Других обязательных платежей нет: страховые взносы добровольны, отчётности нет, а чек формируется в приложении «Мой налог».